우선 수원 센트럴 아이파크 자이를 처음 들어본 사람들을 위해 설명하자면, 수원 매교역 인근의 대.규.모. 재개발 구역지 중 한 아파트라고 보면 된다. 팔달 재개발 구역과 권선 재개발 6구역이 모두 합쳐져 매교역 주변의 새로운 생활권을 형성중이다. 앞으로 미래가 기대되는 지역이라고 볼 수 있다.

하나씩 살펴보자.

매교역 푸르지오 SKVIEW

2022년 7월에 입주 완료된 아파트로 가장 먼저 입주하였다. 3603세대의 대단지로 임대분(전용 39㎡)과 전용면적 59㎡, 74㎡, 84㎡, 99㎡, 110㎡ 등 다양한 평수가 있다. 매교역 초역세권으로 매교역 바로 앞에 위치하고 있는 점이 가장 큰 메리트이다. 현재는 수원중학교와 수원고등학교를 품고 있으며 24년에 매교초등학교가 들어올 예정이다. 매교초가 들어온다면 초,중,고를 품은 엄청난 아파트가 된다. 그러나 학군은 그닥 좋지 않은 것으로 보인다. 하지만 대규모 입주 뒤에는 학군이 더 좋아질 가능성은 염두에 두고 있다.

전용 면적 59㎡가 6억 2000

전용 면적 84㎡가 8억대를 형성중이다.

입주장에서 한때 5억 5000짜리 급매 매물들도 몇 개 보였는데, 이제는 사라지고 대체로 6억대의 흐름을 보이고 있다.

힐스테이트 푸르지오 수원

마찬가지로 입주가 완료된 곳으로 SKVIEW보다는 한 달 입주 기간이 늦었다. 위치적으로 매교역과의 거리는 SKVIEW보다는 멀지만 수원역과의 거리는 더 가깝다. 이를 두고 인근에서는 대장이 누구인지에 대한 의견이 분분하다고 한다. 마찬가지로 2586세대의 대단지로 임대분 39㎡와 43㎡, 49㎡, 59㎡, 74㎡, 84㎡, 98㎡ 등의 평수로 구성되어 있다. SKVIEW에 비해 소형평수가 많다.

전용 면적 59㎡가 6억 8000

전용 면적 84㎡가 8억 5000

최근 지인의 지인분이 전용 59를 5억 8000인가에 거래했다는 소식을 들었는데, 그 가격대의 매물은 이제는 나오지 않고 있다. 벌써 바닥을 다진건가...

권선 6구역

'래미안'이라는 이름을 예정하고 있으나 항간에 소문이 많다. 래미안 펠루시드가 된다는 소문도 있으나 건설사에서는 현재 아무런 입장이 없다. 마찬가지로 2178세대의 대단지가 들어설 예정이며, 일반분양분은 1234세대가 예정되어있다. (숫자가 너무 마음에 든다^^) 원래 2022년 하반기에 분양 예정이었으나 주변 입주장의 분위기를 의식한 듯, 분양을 하염없이 미루었고 23년 5월에 다시 분양할 예정이라고 한다. 평형대는 48, 59, 71, 84, 101 등으로 구성되어 있으며 주력 평형은 84라고 한다.

조합원 분양가 전용 59 5억 중후반, 전용 84 7억 중후반대라고 하는데 실제 일반분양가는 어느 정도 될지 지켜봐야겠다.

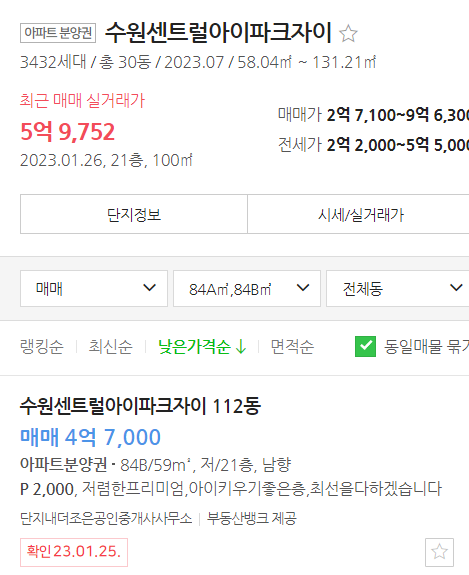

수원센트럴아이파크 자이

가장 위치적으로는 낙후된 곳이다. 2023년 7월 입주 예정으로 현재 분양권 상태로 거래중이다. 마찬가지로 3432세대의 대단지로 임대분 39㎡와 59㎡, 73㎡, 84㎡, 103㎡으로 구성되어 있으며 내가 사려고 했던 분양권은 전용 59㎡였다. 안타깝게도 캡쳐를 해놓지 못해 기록은 없으나 4억 2900짜리가 있었다. 1층이기는 하였지만 무려 무 P(프리미엄이 없다=분양권 가격 그대로 판다) 였다. 거기에 발코니 확장비에 더하면 대략 4억 4000정도의 가격이기는 하였으나 저렴한건 확실했다.

사건의 경위를 설명하자면, 친구들과 신세한탄을 하며 놀던 중 우연히 발견하게 된다. 아침에 일어나자마자 공인중개사에 전화를 걸어보니 중도금 대출을 받은 매물이라 계약금 10%에 추후 이자와 잔금은 2023년 7월 입주 때 납입하면 된다고 하셨다.

1. 바로 대출을 알아보기 시작.

2. 많이 들어본 '보금자리론'을 검색해본다.

사려던 분양권의 가격을 약 4억 3000만원으로 계산.

LTV는 70%까지 가능한 상품이라 4억 3000만 *70% = 3억 1000만원

DTI는 60%까지 가능한 상품이라 내 연봉상 3억 1000만원을 전부 받아도 상관은 없다.

[참고]

혹시 본인 연봉에 얼마까지 DTI가 가능한지 계산해보고 싶다면 아래의 링크를 참고하기 바란다.

https://xn--989a00af8jnslv3dba.com/DSR

부동산계산기

부동산계산기 DTI DSR 신DTI LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률

xn--989a00af8jnslv3dba.com

4. 한 3억 정도 대출받는다고 가정하여 보자.

우대금리 혜택 하나도 없이 보금자리론의 최대 금리라고 가정해보고 계산해보니 월 상환금액은 134만원 정도.

이자만 110, 원금이 22만원밖에 안 되지만 감당이 가능하다.

사실은 더 부담을 줄이고 싶다면 체증식 상환 방법을 택하거나 할 수도 있으나 가장 기본적인 상황만을 가정하였다.

5. 이제 남은 것은 매달 133만원 내면서 이 집을 샀을 때, 추후 시세차익이 내가 감당한 돈 이상이 될 것인가를 판단해야 한다.

(물론 내 집 마련의 안정감과 같은 정서적인 요소는 별개다.)

5번 단계에서 고민이 많이 되었다. '이럴 땐 부모님과 협의해야지!' 라며 협의하였으나, 부모님은 위치, 1층 등의 이유를 들어 반대하셨다. 그렇게 고민하고 있던 찰나에 결과는 생각보다 쉽게 결정됐다.

매물이 들어가버린 것이다. 거래된 것 아니고 매도자가 팔지 않겠다고 한 것.

아마 문의 전화가 많이 오니 매물을 철회한 것 같다. 아쉽지만 오히려 마음이 편하다고 해야 하나..?

앞으로 하나씩 보다보면 더 좋은 기회가 있으리라 믿는다.

'기타' 카테고리의 다른 글

| 개인연금 (연금보험, 연금저축보험, 연금저축펀드, IRP 상품별 특징, 장단점, 추천 대상) (2) | 2025.03.03 |

|---|---|

| 상승장에서 입지가 중요한 이유 (0) | 2023.02.21 |

| 연말정산 쉽게 이해하기 (0) | 2022.12.16 |

| 조정대상지역 해제가 지니는 의미? (1) | 2022.10.05 |

댓글